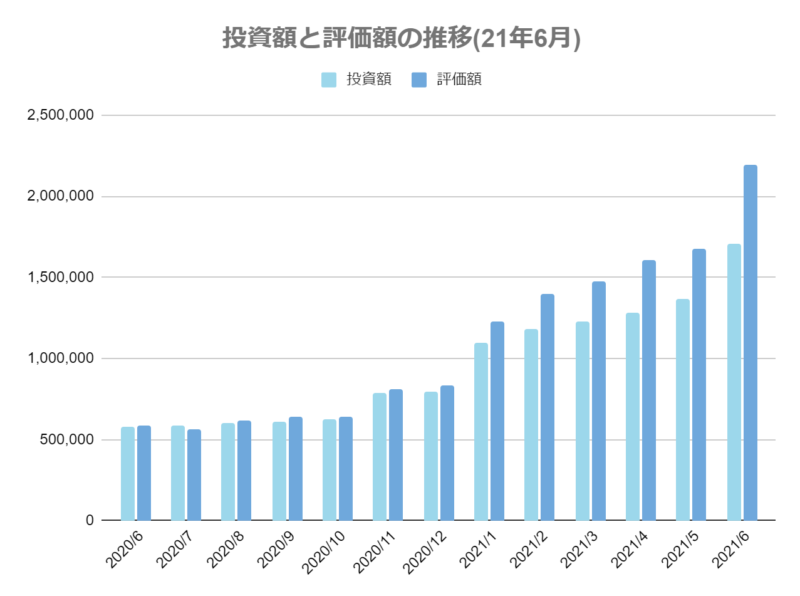

ようやく運用資産が200万円を超えました。

僕のここ1年の資産推移はコチラの通り。

実は貯蓄の8割以上を投資に割いているので、これが僕の財産の大半を占めています。恐怖ですね。

ところで、自分の貯金額が、普通なのかって気になりませんか?しかし、日本人同士でなかなか自分の貯金額を話す機会は少ないはず。というか友人の貯金額とか聞きたくない。

自分より少なかったら、なんか奢らなきゃいけない使命感に駆られるし、逆にめっちゃ持ってるなら、

「えっ何なんそれ、そんな持ってるならトラジの”焼肉御膳”奢ってや。」ってなります。

旨そう。 いや、どちらに転んでも負の感情。

無益な争いを避けるため、インターネットで調べてみる事にします。

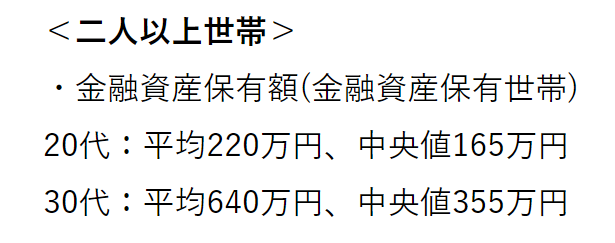

結論:金融資産有りの場合はほぼ中央値

金融系の統計を取る場合は、平均値より中央値のほうが実態に近くなります。(一握りの大きな額が平均値を吊り上げるため)

下記資料の右側、中央値の項目をご覧ください。

ちなみに、僕は2人暮らしのため、2人以上世帯の情報を取り上げます。

こちらの情報を見ると、20代で165万円、30代で355万円ですね。

その狭間にいる20代後半の僕の場合は、およそ200万円程度が目安と考えていいでしょう。つまり・・・めっちゃ普通。

200万円?みんな持ってる。えっほんと皆持ってるの。よく貯められるね。新型のガジェットとかよく我慢できるね。こちとら毎月TRENDY読みながら歯を食いしばってるのに。

日経トレンディ[本/雑誌] 2021年6月号 【特集】 エンタメブーム大研究/2021年上半期ヒット大賞 下半期ブレイク予測 (雑誌) / 日経BPマーケティング

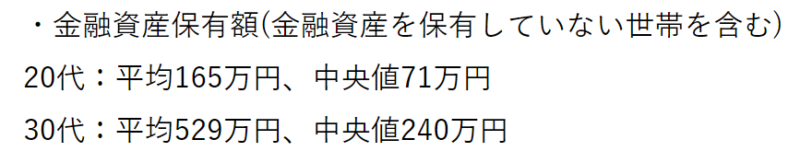

ただし貯金が0の人も入れると・・・

ただ先ほどの情報は、あくまで貯金をしている人を対象にした場合です。金融資産が0の方ももちろんいらっしゃいます。

そしてこのような方たちを先ほどの統計に加えるとこのようになります。

100万円ほど下がりますね。 金融資産を保有していない人の割合は20代で20%。30代で15%程度となっています。また、これが単身となると更に割合は高くなります。

貯金が全く無い人は給与3か月分の貯金が出来ると安定感が増す。

貯金が無い理由は様々だと思いますが、出来る事なら無理をしてでも、給与3ヵ月分の貯金は持てると生活の安心感が増します。なぜなら日本で自己都合の失業保険は3ヵ月経たないと支給されないからです。

(僕は前職を辞めた時にこれを非常に痛感しました。失業保険、支給時間かかりすぎ!)

裏を返せば、3か月分の貯金があれば、今すぐ仕事を辞めたとしても失業保険を駆使して、なんとか半年程度は生き残る事が出来ます。

半年働かなくても生きられると考えると、少しは楽になりませんか??

資産を増やす方法

さて、平均的な資産しか持っていない僕が言うのもなんですが、資産を増やすためには投資が有用です。

先ほどのグラフにある通り、実際にコツコツ現金だけで貯金をしていた場合・・・

はい。170万円です。投資していなかったら・・・と思うと逆に恐怖すら感じます。

増やせたのは、「お金を働かせたからです」うーんちょっと違うな。

投資したことが無い人からすると

「お金働かねえだろ。意味不明。」って思われますよね。

僕としては、こっちの表現の方が良いかなと思ってます。

「お金を”働いてくれる人”に預けて稼いでもらったから」

投資は結局、そのお金を使って誰かが更に稼いでくれるから増えるんです。お金自体が働くわけありません。笑

まとめ

投資について気になった方は僕のブログでいろいろと書いてますので、是非他の記事もどうぞ。

結局投資は、自分の納得感があって始めて行えるものです。

多くの人はこの記事を読んでも、すぐには投資を始めないでしょう。とみって誰だよ。ほんと儲かるのかよ。というか損したら責任取ってくれるのかよ。

取りません。というか僕と同じ投資法で皆さんが損をした場合は、僕も同様に損をしています。笑

逆に傷の舐めあいは出来ます。

冗談はさておき、資産を増やすためには、投資はかなり有用なツールである事は歴史が証明しています。

実際にいろいな角度から投資について勉強し、納得感を持った上で自分に合った投資法を見つける事は、資本主義というルールの中で生きる現代では大事な事かなと思います。

それでは、また。